※この記事はにしむら新聞2023年9月号に掲載された記事を一部改変したものとなります

【小規模宅地等の特例】

相続人等の住む所・働く所など、今後の生活基盤維持のなどの理由から設けられた特例です。自宅敷地や事業用地など、一定の要件を満たす土地は、評価額から80%または50%を減額して相続税の計算ができます。自宅敷地を配偶者が相続する場合、330㎡まで80%減額することができます。例えば、自宅相続税評価額が4,000万円の土地であれば、

4,000万円×20%=800万円

の課税価格となります。

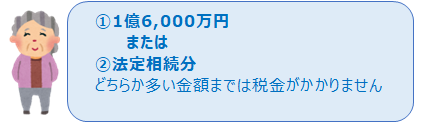

【配偶者の税額軽減】

【配偶者の税額軽減】

被相続人の財産形成に対する貢献、配偶者の今後の生活などの理由から設けられた相続税の税額控除です。いったん配偶者の税額を計算した後に控除していきます。

★いつでもお客様の為に♪

相続対策・不動産財産の継承・節税対策をお考えの方は、練馬区大泉学園の西村不動産販売にご相談下さい。