※この記事はにしむら新聞2025年2月号に掲載された内容となります

※この記事はにしむら新聞2025年2月号に掲載された内容となります

最近は当社を訪れるお客様から相続税の算出をお願いされるケースが目立って多くなりました。団塊の世代は既に後期高齢者の75歳を超えており、子孫に残す資産について、もう待ったなしの状況だからでしょうか。

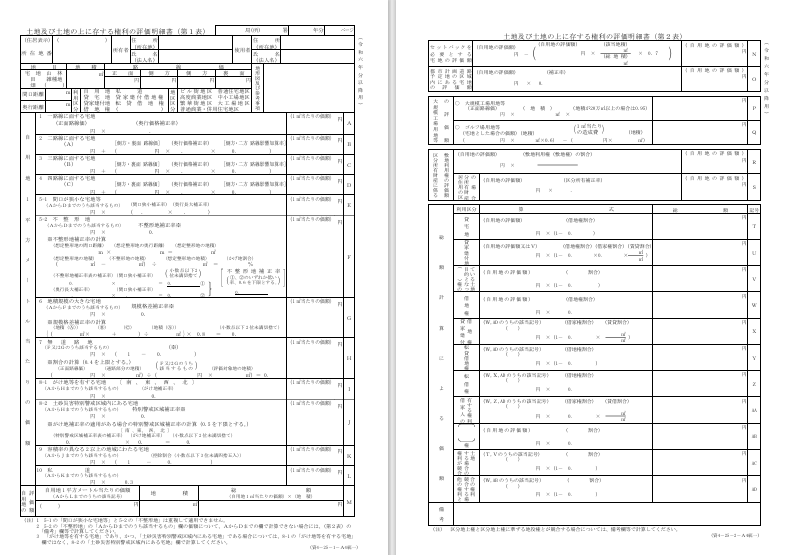

そこで当社では、お客様のご自宅の相続税評価を算出する場合、路線価×自宅面積だけでなく、「道路付けや地形も含めて正確に算出」しております。具体的には、「土地及び土地の上に存する権利の評価明細書(第1表)と(第2表)」を使った相続税の算出です。これは本番で使っている書式そのものです。

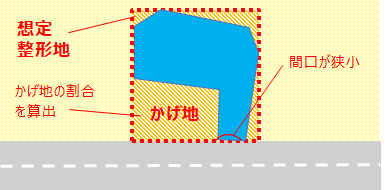

一例として、地形が旗竿地だった場合、不整形地の為、①かげ地割合を算出しなければなりません。このかげ地割合を出すには地積測量図が必要になります。正確に四囲のmを出して、想定整形地の地積を出してかげ地割合を出します。次に②不整形地補正率表の補正率と間口の狭小補正率を出して掛け算します。さらに③奥行長大補正率と間口狭小補正率を出して掛け算をします。この合計を比較して、数値の低い方採用します。

路線価が280,000Dだとしたら1㎡206,640円と算出され、これに敷地面積をかけたものが正式な相続税評価となります。建物は固定資産税の評価額となります。

こんな具合で、ご相談頂いたお客様には本番と同じような書式を使って算出しております。相続税が気になる方、診断をいたします。お電話にてご予約の上、固定資産税の土地と建物評価が出ている資料をぜひご持参下さい。

03-3923-5661

★いつでもお客様の為に♪

空室対策・賃貸経営にお悩みの方は、練馬区大泉学園の西村不動産販売にご相談下さい。