寄付控除

さて、今回は寄付控除です。寄付控除ではふるさと納税がなんと言っても一番人気です。この他には日本赤十字社や社会福祉法人などがありますが、社会福祉法人は都道府県が条例で指定した法人でなければなりません。

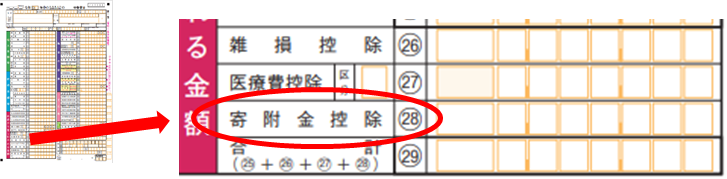

申告書の書き方は

第一表の㉘欄に金額を転記(48,000円)します。例えば、

寄付金合計 = 50,000 円 ・・・・A

第一表の所得金額⑫ = 3,000,000 円 ・・・・B

B(300万)×0.4 = 1,200,000 円 ・・・・C

AとCのいずれか少ない金額= 50,000 円 ・・・・D

D(50,000円-2000円 = 48,000 円 ・・・・E

以上、詳しくは令和2年分確定申告の手引きB用の詳細に掲載されております。

また、公益社団法人等寄付金控除と認定NPO法人等寄付金特別控除は税額控除できますので、ここに注意をしてください。

★賃貸経営にお悩みの方は、練馬区大泉学園の西村不動産販売にご相談下さい。